摘要:本文探讨了会计科目章类与纺织品测试仪器的区别。会计科目章类主要涉及会计学科中的各类科目和章节,是会计学习和实践的基础。而纺织品测试仪器则是用于测试纺织品性能、质量和安全性的设备和技术。两者属于不同领域,前者属于经济管理和财务领域,后者属于纺织工程和材料科学领域。二者在功能、应用范围和学科属性上均存在显著差异。

本文目录导读:

会计科目章类和纺织品测试仪器是两个不同领域的知识体系,分别属于会计和纺织工程领域,为了更清晰地了解这两者的区别,本文将分别从定义、应用领域、内容等方面进行详细阐述。

会计科目章类概述

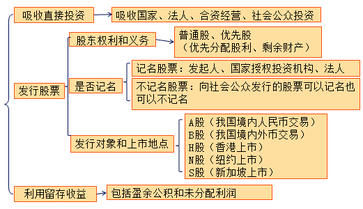

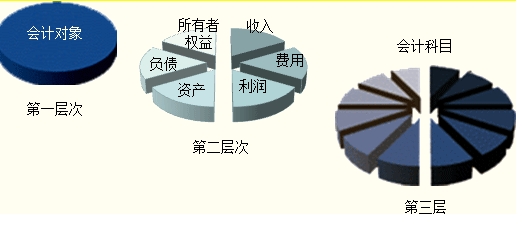

1、定义:会计科目章类是指会计学科中用于分类记录企业经济业务的各类科目,包括资产、负债、所有者权益、收入、成本和费用等,这些科目构成了企业财务报表的基础,有助于企业决策者了解企业的财务状况和经营成果。

2、应用领域:会计科目章类主要应用于会计实务、财务管理、审计等领域,通过对企业经济业务的分类和记录,为企业的财务管理和决策提供数据支持。

3、主要内容:会计科目章类包括资产类科目(如现金、银行存款、固定资产等)、负债类科目(如应付账款、短期借款等)、所有者权益类科目(如实收资本、资本公积等)、成本类科目(如生产成本、劳务成本等)和损益类科目(如营业收入、营业成本等)。

纺织品测试仪器概述

1、定义:纺织品测试仪器是用于纺织品性能检测、质量评估和研究开发的设备,这些仪器通过对纺织品的物理性能、化学性能、外观质量等方面进行测试,以评估纺织品的性能和质量。

2、应用领域:纺织品测试仪器主要应用于纺织品的生产、加工、贸易以及科研等领域,在生产过程中,通过测试仪器对原料、半成品和成品进行检测,以确保产品质量;在贸易过程中,测试仪器为产品定价和质量控制提供依据;在科研领域,测试仪器为新材料研发和技术创新提供支持。

3、主要内容:纺织品测试仪器包括物理性能测试仪器(如强力机、厚度计等)、化学性能测试仪器(如染色牢度仪、阻燃性能测试仪等)和外观质量检测仪器(如瑕疵检测装置)等。

会计科目章类与纺织品测试仪器的区别

1、所属领域:会计科目章类属于会计学科,主要关注企业经济业务的分类和记录;而纺织品测试仪器属于纺织工程学科,主要关注纺织品性能检测和质量评估。

2、关注点:会计科目章类关注的是企业的财务状况和经营成果,通过分类记录企业经济业务,为企业的财务管理和决策提供支持;而纺织品测试仪器关注的是纺织品的性能和质量,以确保产品的性能符合标准和客户的需求。

3、应用场景:会计科目章类主要应用于会计实务、财务管理和审计等领域;而纺织品测试仪器主要应用于纺织品的生产、加工、贸易和科研等领域。

4、工具性质:会计科目章类是进行会计工作的基础,是制定财务报表和进行财务分析的基础工具;而纺织品测试仪器是检测纺织品性能和质量的专业设备,是确保产品质量和技术研发的重要手段。

会计科目章类和纺织品测试仪器分别属于不同领域的知识体系,具有各自独特的应用场景和关注点,会计科目章类主要关注企业经济业务的分类和记录,为企业的财务管理和决策提供支持;而纺织品测试仪器主要关注纺织品的性能检测和质量评估,以确保产品的性能和质量,了解两者的区别有助于我们更好地认识这两个领域,并在实际工作中正确应用。

为了更好地理解和应用会计科目章类和纺织品测试仪器,建议如下:

1、加强跨学科交流:虽然两者分属不同领域,但在实际工作中可能会产生交集,加强跨学科交流,了解两个领域的核心知识和方法,有助于提高工作效率和准确性。

2、深化专业知识学习:无论是会计科目章类还是纺织品测试仪器,都需要深入学习和理解其专业知识体系,掌握其基本原理和应用方法。

3、注重实践应用:理论知识的学习固然重要,但实践应用更为重要,在实际工作中,要运用所学知识解决实际问题,不断提高自己的实践能力和经验。

4、持续关注行业动态:会计科目章类和纺织品测试仪器都与行业发展密切相关,要持续关注行业动态,了解最新的法规、标准和技术进展,以便更好地适应行业发展需求。

了解会计科目章类与纺织品测试仪器的区别及其应用领域,有助于我们更好地认识这两个领域并在实际工作中正确应用,通过加强跨学科交流、深化专业知识学习、注重实践应用和持续关注行业动态等方式,我们可以不断提高自己的专业素养和实践能力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...